作者: 币安app官方 日期:2024-09-22 22:04

大量美元涌入到 Crypto 市场中,深刻改变了本行业的内在结构和运行规律,也使得本轮的暴跌具有与以往不同的特点。

撰文:Solv 研究组

本文是 Solv 研究组对于本次 Crypto 市场暴跌的深度分析的第二篇,主要阐述 2018 年以来 Crypto 市场美元化的基本事实,并介绍这个变化对 Crypto 市场的外部影响。

2022 年 Crypto 市场的暴跌,有两处与 2018 年明显不同:

第一,由于 crypto 项目方普遍以稳定币融资,因此整个行业的「生产部门」受到的冲击比 2018 年要小;

第二,本次危机主要冲击的大规模抵押借贷和信用借贷的中心化资本机构,他们往往是 BTC/ETH 等数字资产长期价值的支持者,只是在短期债务压力之下被迫清算抵押资产,加剧了流动性的连锁式塌方。

发生这种情况的背景是 Crypto 行业的美元化和世俗化。2018 年以来,Crypto 行业逐渐接受了美元稳定币作为基础货币,因此基本实现了美元化。由于需要从外部输入美元流动性。因此 Crypto 行业从一个宣称要“自主发行货币”的数字空间里的次主权经济体,退化为美元经济体中的一个「世俗」行业。这不仅对于 Crypto 行业有深刻而复杂的影响,而且可能在不远的将来对美元产生不可忽略的影响。

经历过 2018-2020 年熊市的人会很自然的将当前的市场崩盘与 2018 年 8-12 月的暴跌相比,但实际上 2022 年的 Crypto 市场与 2018 年已经显著不同。

最大差别是叙事不同。2018 年的时候,Crypto 全行业都在讲公链、交易所和行业区块链应用三个故事,结果绝大多数被证伪。而过去两年以来,Crypto 市场中快速涌现出了若干新方向,例如 DeFi、NFT、GameFi、Web3 等,它们具有比较清楚的、世俗的价值创造逻辑,也有鲜明的竞争优势,因此先后成为主流媒体关注的热门话题。即便是熊市到来,人们也普遍相信这些领域的成功只是时间问题。

对于一个新兴行业来说,新颖的、更具说服力的叙事毫无疑问是最重要的。但是与此同时,另一个较少为人所知、但可能更加深刻的变化发生在水面以下,那就是 Crypto 行业的美元化。

美元稳定币成为 Crypto 的基础货币

2018 年的时候,Crypto 行业基本上是「币本位」的,所有的投融资都是以 BTC 或 ETH 进行,甚至出现了机构之间以 BTC/ETH 进行商品和服务贸易结算的情况。而 2018 年之后,以 USDT 和 USDC 为代表的美元稳定币逐渐站稳脚跟,并在 2020 年之后获得急速增长,整个 Crypto 的投融资以及计价货币都切换到美元稳定币之上。美元事实上成为 Crypto 市场的交易中介、计价单位和价值存储,这就是说,Crypto 行业美元化了。

Crypto 美元化的直接证据就是所谓「美元稳定币」发行数量的暴涨。

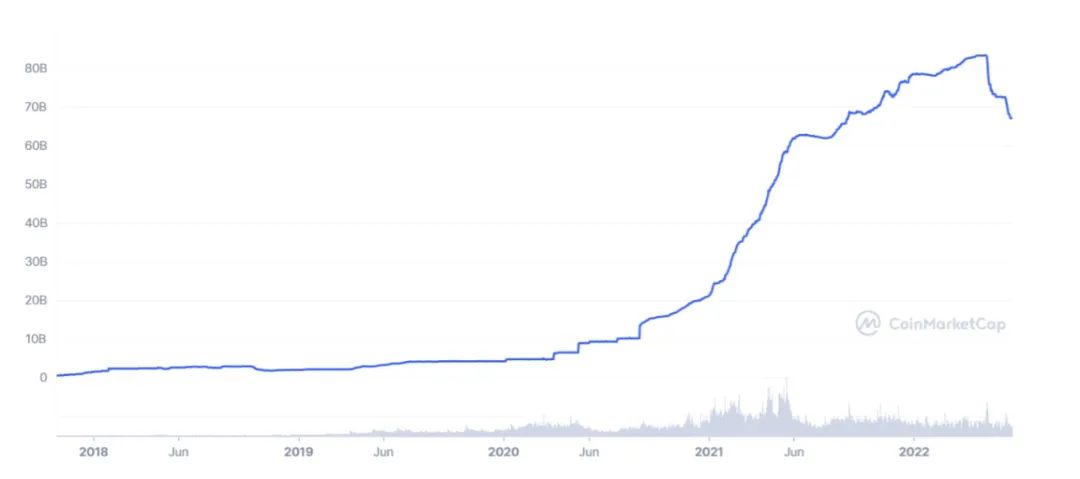

图1. Tether(USDT)2018 年以来发行量增长

其中,Tether(USDT)的发行量从 2018 年初的 13 亿美元增长到今天的 667 亿美元,增长 50.3 倍。并且,在 Luna 崩盘引发 USDT 发行量收缩之前,USDT 的发行量峰值是 832 亿美元。

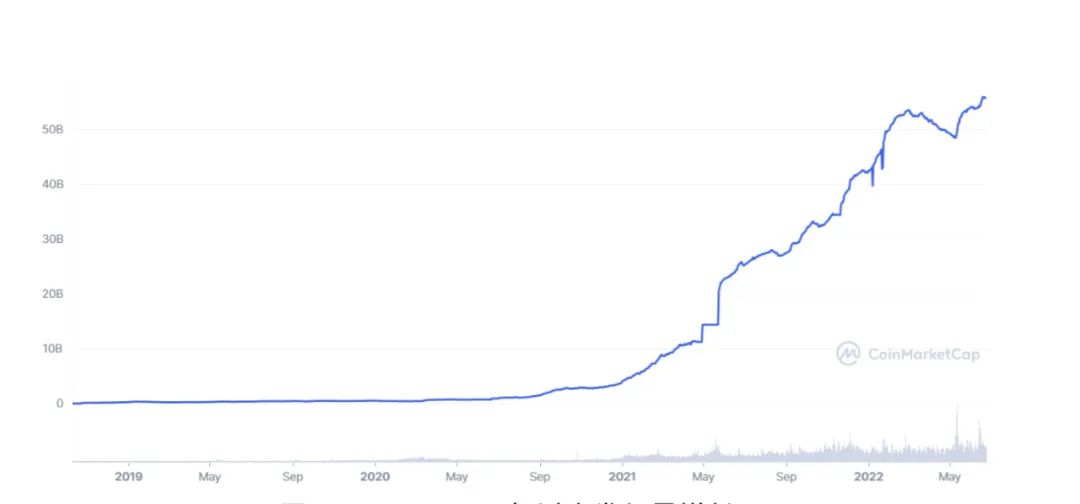

图 2. USDC 2018 年以来发行量增长

相比之下,另一个受监管的美元稳定币 USDC 的发行量则持续增长,从 2018 年 10 月的 132 万美元增长到现在的 558 亿美元,大有超越 USDT 之势。

最大的算法稳定币 DAI 在 2020 年 2 月时发行量刚刚突破 1 亿美元,而到 2022 年 2 月时达到峰值 103 亿美元,现在即使经过收缩,也还有 68 亿美元之多。

总体而言,自 2018 年以来,Crypto 市场中美元稳定币的总规模成长了 100 倍以上,其中 2018 至 2020 只增长了 3 倍,而 2020 至 2022 这两年间暴涨了 31 倍。

Crypto 美元化的利弊

大量美元涌入到 Crypto 市场中,深刻改变了本行业的内在结构和运行规律,也使得本轮的暴跌具有与以往不同的特点,可以说利弊兼而有之。

一个显而易见的好处是,由于 Crypto 的美元化,在本轮暴跌当中,行业基本盘得以暂时保持稳定。

回想 2018 年下半年市场暴跌,很多项目融到手中的是 BTC 和 ETH,而随着币价的跳水,开发团队无力支付日常开销,只能终止项目,这导致 Crypto 行业出现非常严重的「物种灭绝」,估计至少 99% 的项目死亡。要知道,在任何一个行业发展早期,项目是唯一的产品。项目的大面积死亡,使得整个 Crypto 行业几乎失去了基本面,因此 2018-2020 熊市特别漫长而且令人窒息。

现在的情形截然不同。这一轮市场暴跌主要冲击了行业内的中心化金融机构,而 Crypto 项目相对来说遭受冲击较小。这是因为在过去两年启动的绝大多数 Crypto 创新项目,投融资都是以美元稳定币进行,大多数项目暂时是安全的,这对于稳定行业基本面非常重要。当然,如果流动性短缺长期持续下去,必将有更多的项目死亡,但是相较于 2018 年,这一次的情况要好得多。甚至从一定程度上来说,这次危机有助于 Crypto 行业优胜劣汰。也因此,可以比较乐观地认为,本次 Crypto 市场和行业的恢复局面,应该会比上一次熊市更好。

但是 Crypto 行业的美元化是一个意义深刻的变化,它带来的问题并不比解决的问题少。

Crypto 行业是从「私人数字货币」这一愿景起步的,本质上这相当于在数字空间创立平行于现实世界的、具有货币主权的虚拟经济体。在 Crypto 发展的早期,无需向建制化的金融强权乞求货币资源的分配,仅仅通过凝聚分布式共识而为自己创造金融资源,进而构建平行于法币的数字货币体系,这样的愿景激励了一批真正的理想主义者,创造了 Crypto 领域最初的成就。无论是否可能,它都是一个非凡的、激动人心的、理想主义的目标。

当然,也正是因为这个乌托邦式的目标,也为 Crypto 行业引来了很多非议。很多人至今表示不理解比特币的价值逻辑。实际上他们并不是不理解共识可以成为价值基础,也不是不能理解区块链的技术优越性,他们的真正问题不在这里。他们在潜意识里敏锐的意识到,比特币和加密数字货币的目标实际上是创立一个「准国家」的主权经济组织。而恰恰是在这里,他们发生了巨大的困惑和怀疑:一个由手无寸铁的分散个体组成的、没有执法和暴力能力的虚拟网络,怎么可能创立这样具有主权特征的经济组织?现实世界手握暴力的国家组织又怎么可能容忍这样的组织与自己竞争?

这是加密经济怀疑派们的聪明之处,但也是他们的思维盲点。如果现实世界的货币体系是一致而稳固的,那么加密数字货币确实很难获得生存空间。但 2008 年全球金融危机之后,以信用美元为基础的牙买加体系不仅大为削弱,而且其地基已经出现了严重的裂痕。比特币和加密数字货币正是在这样的裂痕之中产生和发展起来的。也正是因为有这样的裂痕,当加密数字经济体达到一定规模之后,对现实世界的主权经济体来说,与其去消灭它,不如去利用它、修正它。想要联合剿灭它,缺乏现实的国际政治合作的基础,而想要利用它,只需要表达出宽容,并适当加以诱导,就能够逐渐将其引入到自己的货币体系中。

现在看来,这条修正主义的路线取得了初步的成功。我们并不认为有一个幕后主脑策划了这个过程,但是美元的决策体制确实在面对这个问题时比较比较有弹性。允许规模高达千亿的的私人数字美元发行和流通,成为 Crypto 行业美元化的基础。其他主权经济体并非没有过这样的历史机遇,但是出于各种原因都没有选择这条路线,从而将这个新生的、具有巨大潜力的行业推给了美元。

当然,美元化以后的 Crypto 就逐渐远离了理想主义的「准主权经济体」的立场,逐渐修正为一个美元经济体内的世俗行业,Web3 就是世俗化以后的 Crypto 行业的一个代表性方向。在这场修正主义的改造之后,Crypto 行业无法自己创造货币,流动性主要依靠外界提供。为了获得美元,BTC、ETH 这些曾经的“数字货币”被降格为「高流动性数字资产」,人们废除了其交易媒介和记账单位的地位,或者依靠它们的升值预期来吸引美元,或者把它们当成较为抵押资产,打出巨大的流动性折扣来换取美元。

现在 Crypto 行业,正在被美元驯化为一个传统行业,需要依靠美元金融体系来生存和发展。难怪现在古典互联网 VC 和华尔街对于 Web3 越来越感兴趣,也难怪美国的监管者对于 Crypto 开始表现出越来越多的友善,因为这样的 Crypto 行业开始落入了他们的舒适区。整个 Crypto 行业需要依靠美元输血来生存和发展,以美元作为记账工具支持日常投融资和运营,未来也必将受到美国金融当局的强有力的影响。

当然,Crypto 还是包含了很多新鲜的要素,DeFi,代币激励,DAO,透明,无许可,等等,但是只要它一天以美元作为基础货币,那么它就一天只是一块自带创业板的、混乱且高速增长的、极具创造力的美元殖民地而已,支持它的发展符合美元的利益。

Crypto 美元化对美元体系的影响

很多人可能会质疑,当前美国的金融当局并不能够很直接地监管 Crypto 市场中的美元,既然如此,为何要支持、或者至少容忍 Crypto 美元的发展?为什么允许在自己的控制范围之外出现一个美元经济体?这难道不会有损于美元的「脸面」吗?难道不会增加美元监管的难度吗?难道不会导致「洗钱」、犯罪、恐怖主义金融和「资金外逃」等非法活动的加剧,以及增加美联储货币调控的难度吗?

到目前为止,我们并没有听到美国金融当局对以上这些问题给予公开的答复。但是媒体有一些报道指称,一些数字经济的专家以及 Crypto 的从业者与美国监管当局进行过相关问题的探讨,有的人指出,美元稳定币在 Crypto 市场中的统治地位有利于美元,有人则建议,由于合规的私人美元稳定币(主要是 USDC)的成功,美联储不必再考虑发行官方的数字美元。这些报道,至少让我们管中窥豹,了解到美国金融当局对这一重大问题的一方面的看法。

虽然无法直接了解美国官方对 Crypto 美元的态度和策略,但是对于一个类似问题的分析或许可以帮助我们理解其背后的逻辑。

在这里,我们认为将「Crypto 私人美元」与在全球各地大量流通的美元纸币相对比,是非常有启发的。

我们知道,美元主要有两种表现形式,一是美元纸币,二是账户美元。

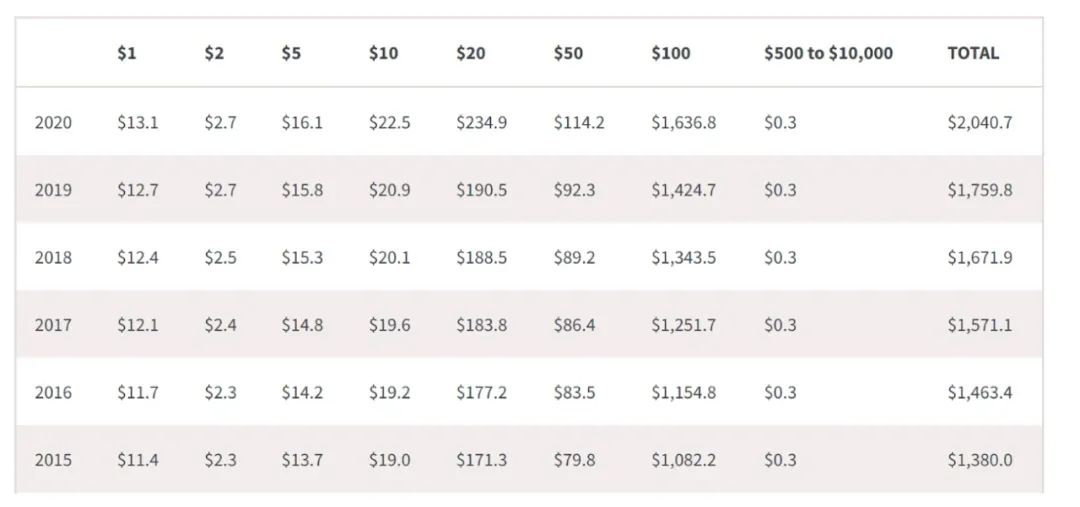

截止 2020 年,流动中的美元纸币共计 503 亿张,价值 2.04 万亿美元,其中 60% 以上在美国本土以外流通。而 100 美元纸币当中,80% 在美国本土以外流通。这就是说,在美国本土以外,存在着一个巨大的美元纸币经济。

图 3. 2015 - 2020 年美元纸币流通量(来源)

对于这个庞大的海外美元纸币经济,美国金融当局同样不能高效地监管,因此也存在着大量的洗钱、犯罪、恐怖主义金融等非法金融活动带来的种种麻烦。我们都知道,尽管很多人都不假思索地指责比特币被用于洗钱等非法金融活动,但是在那个暗灰色的空间里,美元纸币才是真正的王者,无论是规模还是普遍性方面,比特币都远远不能与之相比。

既然如此,美国为什么不严控纸币外流?恰恰相反,很多美元纸币,其实是随着美国的海外军事行动和谍报行动,被主动释放到海外的。这背后的逻辑是什么?

其实逻辑非常简单。

在美国国外,存在大量的对稳值货币的需求。有些是正当的交易需求,也有一些是灰色地带的交易需求。这种需求是客观存在的,美元不去占领这个市场,人们就会使用欧元、日元或者其他货币。对美国来说,与其让其他货币占据这个巨大的市场,不如由美元来占领。

当然,这会给美元的管理带来一些麻烦,因此美国采取以下几个措施:

第一,把美元分级。所有的美元纸币都是美国发行的,所有的账户美元(银行美元)也是美国发行的,但是两种美元不同,前者是「灰色」的,是低级美元,有可能与非法金融活动相关,后者是「白色」的,是高级美元,受到严格的追踪和监管。

第二,严格区分两种美元的应用。对于境内的大额交易,国际间大宗贸易、以及金融交易,要求必须使用账户美元,不得接受纸币美元。

第三,严控从纸币美元到账户美元的转换。将非法的纸币美元转换为高级的账户美元的过程,就是所谓的“洗钱”。这是美国在全球范围内努力打击的犯罪活动。

虽然这样的策略给美国金融和执法部门制造了巨大的麻烦,并且需要进行复杂艰巨的长臂管辖,但综合来说,利远大于弊,不仅帮助美元巩固了自己的全球地位,也使得美国掌握了一个特别重要的全球治理工具。

明白这个道理,我们在回过头来看 Crypto 市场的美元化,就不难理解美国现在采取的策略了。

很多人都不假思索地指责 Crypto 市场的混乱和难以避免的伴生的投机、犯罪行为,但是这种指责并不能够阻止这个市场的高速成长。如果短时间之内在全世界有亿万民众起来使用 Crypto 这种新技术,如果 Crypto 和 Web3 注定会成为十万亿美元级别的大市场,那么站在美国的立场上来考虑,是严防死守坚决打击,还是站在一旁指指点点,或是主动融入争取领导地位呢?

现在看来,似乎美国延续了自己在海外纸币美元领域的策略,采取了第三种做法,鼓励、或者至少是容忍私人数字美元稳定币占领了这个新的领域。

稍作对比我们可以发现,Crypto 美元对美国而言同样具有与纸币美元相近的特点:

第一,USDC/USDT 等私人 Crypto 美元是基于法币美元创造的,因此名为私人美元,实际上只是美元的第三种表现形式。跟纸币美元一样,是一种低级美元;

第二,Crypto 美元的用途受限,不能直接用于现实世界支付;

第三,从 Crypto 美元向账户美元的转换受严格监管。

只要保证这三点,美国金融当局就能够有效管控 Crypto 美元,其机理与管控纸币美元基本一致。

在 2021 年 11 月,这个新兴的数字经济体规模一度达到 3 万亿美元,可以排在印度前面,成为全球第五大经济体。当然,这个经济体大起大落,现在只有一万亿美元左右了。但是随着 Crypto 和 Web3 发展逐渐走向正轨,未来这个经济体的发展将逐渐稳定下来,其规模也可能达到十万亿级别,对于巩固美元的地位提供了新的支撑。特别是在美元已经出现了一系列问题,统治地位受到挑战的时候,一个美元化的、高速增长的、全球化的数字经济体的发展,对于美元不啻于一个福音。

美元是如何兵不血刃、不旋踵而获得这样的地位?这是一种必然还是存在偶然性?历史上有没有别的货币曾经拥有类似的机会?这是值得数字经济史学家研究的课题。但目前,Crypto 市场的美元化应该是一个基本事实。

当然,这并不意味着这一趋势已经强化到了不可逆转的程度。我们看到,NFT 市场和 Web3 游戏市场目前还是普遍使用 ETH、SOL 等原生 crypto 资产进行支付,这赋予这些数字资产以「准货币」的地位。虽然其交易规模占整个市场的 1% 不到,但仍然是值得关注的现象。如果 Web3 领域大规模采用原生数字资产作为交易媒介,那么随着 Web3 的增长和爆发,Crypto 经济中可能会出现「多币本位」的情况。至于这是一种短暂的历史现象,还是会长期存在的趋势,有待时间证明。

最后,随着国际局势的变化,特别是俄乌战争等重大历史事件的推进,是否会有其他国家参与到 Crypto 基础货币的竞争当中,能否在全球 Crypto 经济中出现多个主权数字货币争霸的局面,仍然是一个值得关注的话题。但这些话题并不在本系列文章的关注范围之内。