作者: 币安app官方 日期:2024-09-29 22:04

来源:glassnode insights

编译:文章汇

2022年对比特币和以太坊来说是艰难的一年,它们的估值受到了严重的打击。由于持续时间长,资本破坏规模大,我们可以合理地认为2022年是数字资产历史上破坏最大的熊市。

迄今为止,对几乎所有资产价格来说,2022年都是充满历史挑战的一年,股票、债券和数字资产都在不断紧缩的货币条件下挣扎。宏观经济中的通货膨胀和流动性收紧,给过度杠杆化的加密货币生态系统带来了极大的压力。最近的痛苦主要来自于高杠杆的资金,再加上链上和链下的抵押品到期后的再抵押。

在这种情况下,比特币和以太坊的交易价格都已经跌破其上一周期的历史高点,历史上头一次发生。随后让市场的很大一部分陷入未实现的损失,所有2021-22年的投资者现在都处于浮亏状态。随着这种财务上的痛苦,越来越多的投资者正在清算他们的仓位,实现损失达到创纪录级别。

在这篇文章中,我们将调查比特币和以太币可观察到的资本破坏的程度和统计规模。这样做的目的是确定最近的抛售事件有多惨烈,我们还与以前的周期进行了比较,衡量此次抛售所造成的伤害。

比特币:回撤和持续时间

首先,我们与2015年、2018年和2019年的熊市周期相比较,评估目前比特币下跌的规模和持续时间。2018年和2019年的熊市周期。我们还将考虑2021-22年熊市的两个定义,一个是从2021年4月14日的前高开始,另一个是2021年11月8日的前高。正如我们在 之前文章中所探讨的那样,许多信号指出2021年作为熊市开端最合适,因为2021年5月的抛售似乎是熊市情绪的真正起源,因为很大一部分边缘买家和卖家被冲出市场。

从历史上看,熊市的低点是随着BTC从历史前高的-75%到-84%的回撤而确立的,在2019-20年持续了260天,在2015年持续了410天。

目前的跌幅达到了-73.3%,低于2021年11月的历史前高,持续时间在227天到435天之间,这个熊市现在完全在历史的规范和规模之内。

梅耶倍数是技术分析中最广泛使用的一个指标的衍生物;200天简单移动平均线。200天移动平均线通常被用来表示技术性牛市/熊市之间的分割点。

多年来,比特币的宏观价格走势倾向于遵守这一框架。如果我们把200d MA作为一个长期平均值,梅耶倍数(MM)记录了价格的上下偏差,分别表示超买或超卖的情况。

2021-22周期记录的梅耶倍数(0.487)比前一个周期的低点(0.511)更低,这在历史上首次出现。在4160个交易日中,只有84个交易日(2%)的收盘梅耶倍数值低于0.5。下图用绿色显示了与MM值0.5相对应的价格带,以及在历史上有多少天是在其以下的。

比特币基本价值的变化

利用链上分析,我们可以根据实际持币和消费模式来评估比特币基本估值模型的变化。尤其是,通过实现价格评估的每枚比特币的总成本基础的变化,可以用来衡量投资者的极端资本外流和实现损失。

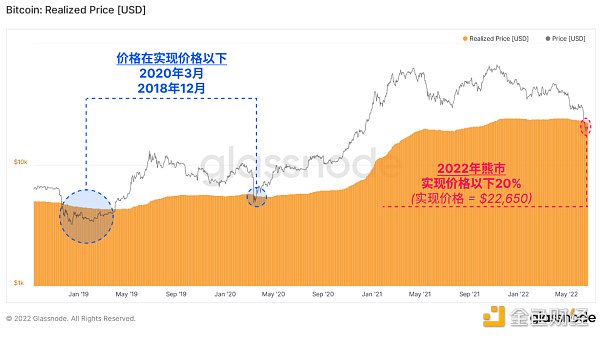

现货价格低于实现价格交易并不常见,在过去六年中只出现过三次。最近的两次事件是2020年3月的新冠疫情危机,以及2018年11月的投降事件,这两次事件都为该熊市周期锤炼了底部。

现货价格已经低于实现价格11.3%,这意味着一般的市场参与者的头寸已经处于浮亏状态。

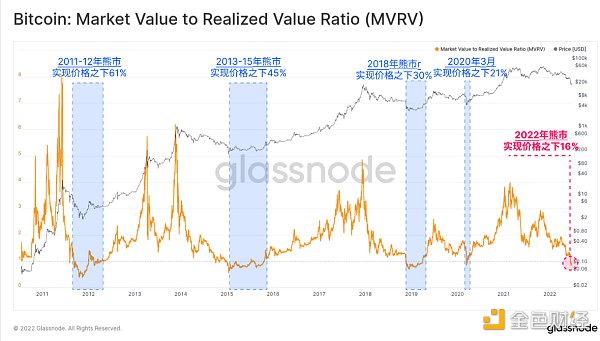

我们接下来可以得出MVRV比率,这是一个震荡器,比较了市场价值和实现价值。我们能够直观地看到偏离这一平均值的巨大偏差。

下图显示了现货价格低于实现价格的蓝色区域。在比特币4160个交易日中只有604个是位于蓝色区域,仅相当于13.9%的交易日。

实现价格的分母是实现上限,计算方法是所有比特币的数量(BTC)的总和乘以最后一次交易时的价格。这个指标为我们展示了网络内存储内在价值。

利用实现上限的30天头寸变化(Z-Score),我们能够在统计的基础上查看每月流入/流出比特币资产的相对资金情况。根据这一衡量标准,比特币目前正在经历历史上最大的资金外流事件,平均值达到了-2.73个标准差(SD)。这比之前历史上最大的两次类似事件还要大一个标准差(2018 年熊市结束时以及2020年3月的抛售)。

锁定损失

接下来,我们评估这些损失的规模,以衡量网络参与者是如何应对多年来的不确定性和财务逆境的。

净变现利润/损失指标反映了投资者在任何一天卖出他们的比特币所产生的净资本流动机制。随着比特币价格暴跌至2万美元区域时,出现了历史上最大的每日美元计价的实现损失。投资者在一天内共同锁定了42.34亿美元的损失,比2021年中期创下的34.57亿美元的前纪录增加了22.5%。

随着比特币市场的逐渐成熟,潜在的以美元计价的损失(或利润)的规模自然会随着网络的增长而扩大。然而,即使在相对的基础上,这也不能减弱这40多亿美元净损失的严重性。

以比特币为单位衡量净实现的利润/损失,这有效地规范了市场规模,目前的回撤记录了相当于每天-98,566 BTC的实现损失(流通供应的0.52%)。历史上只有两个交易日的实现损失大于现在,即:2011年的熊市和2020年3月。

我们现在已经确定了两个概念:

基于此,我们可以在实际支出和实现的上限之间取一个比率。这个比率有效地捕捉了相对于市场规模的资本流入和流出。

目前的数值表明与平均值的负偏差为-0.93个标准差。历史上只有 150 天以更低的价格收盘(占比特币所有交易日的3.86%)。这为我们量化2022年的熊市的严重程度提供了进一步的证据。

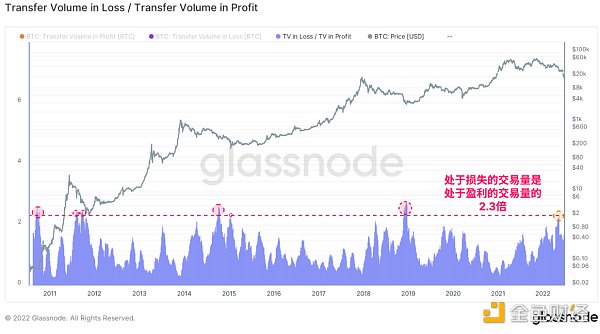

最后,每月平均的亏损转移量与盈利转移量之间的比率。转移量是指任何一天在链上移动的比特币数量。

在2022年5月 LUNA导致的崩溃 中,亏损量与盈利量的比率达到了2.3倍。这表明,与盈利的交易量相比,损失的交易量多了2.3倍。从历史上看,这样的单边交易市场并不常见,而且在困境中的交易量比例如此之高,这说明正在发生重大的投资者投降事件。

总结(到目前为止)2021-22年的比特币熊市,我们得出了以下的统计和观察:

我们现在可以断言,2021-22年的比特币熊市是历史上破坏最大的熊市之一,无论是从严重程度、深度、资本外流和投资者损失的规模来看,都是如此。

以太坊的状况

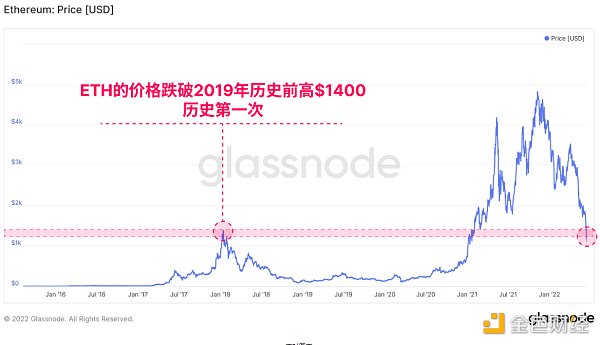

第二大数字资产以太币(ETH)的价格很难不受到影响,也回调到2018年周期最高价1400美元以下。由于两种主要数字资产的交易均低于前一周期得历史最高值,我们可以迅速消除任何关于前高 "坚不可摧 "支撑的陈词滥调。

和比特币一样,所有在2021-22年购买以太坊的投资者,目前都持有未实现的损失。正如我们在最近的研究文章中所讨论的,这种下跌的很大一部分是由DeFi生态系统的大规模去杠杆化推动的。

通过比较以太坊市值与比特币市值的变化率,我们可以比较两种主要资产的相对表现和主导地位。

自2021年11月的历史高点以来,以太坊的主导地位一直在显着下降,并且已经接近了历史上在比特币在长期表现优异之前出现前的拐点。这突出了市场普遍风险厌恶情绪的总体状态,ETH表现低于BTC,而两者都倾向于表现低于美元。

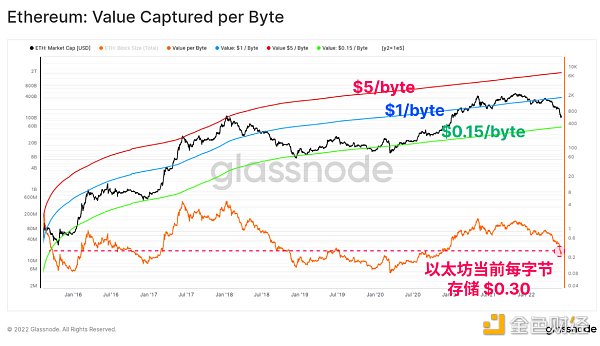

一个有趣的指标是由Permabull Nino首次提出的,它描述了以太坊每一个区块链字节所捕获的价值。作为头部智能合约平台,并托管着一个充满活力的应用程序生态系统,由此可见,理论上每字节存储的数据捕获的价值应该随着网络效应的改善而增加(反之亦然)。

以太坊目前每字节的存储量为0.30美元。这只比0.15美元/字节的下限高了2倍,而历史上的下限恰好是熊市后期,以及市场低点。不幸的是,这确实表明,如果历史重演,以太坊得价格可能会有进一步的下跌50%。然而,这假设以太坊网络的价值获取没有根本性的改善。DeFi、NFT和许多现代基础设施在2018年并不存在。

ETH的交易价格也远远低于200日移动平均线,梅耶倍数达到0.37。这表明,在最近的低点,以太坊的交易价格比200天移动平均线低了63%。历史上只有1.4%的交易日出现过较大的下行偏差。

历史上只有大约10%的交易日中,梅耶倍数低于0.6。在2018年的熊市中,ETH在价格走势最差的时候,有187天低于这个区间。在目前的市场上,ETH自6月初以来一直在这个区间以下交易,现在已经在这个区间以下已经持续了29天。

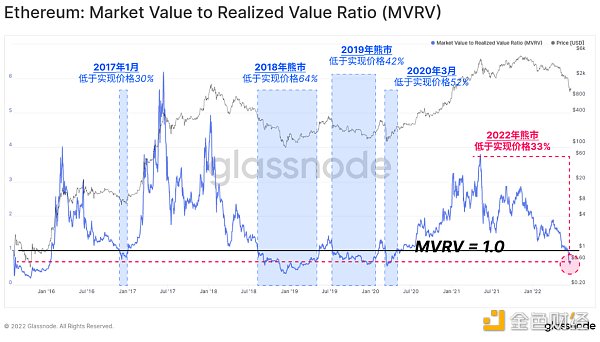

我们现在可以实施一个类似于我们用于比特币的框架,来评估以太坊的变现上限,从而比较比特币和以太坊熊市的规模。以太坊MVRV比率现在达到了远低于平衡的负偏差,标志着市场持有的未实现损失总额为-33%。

以太坊价格在总交易天数中,有37.5%的时间是低于实现价格,与比特币的13.9%形成了鲜明的对比。这可能反映了BTC在熊市期间的历史表现更好,因为投资者将资本撤出,拉高了风险曲线,导致以太坊在投资者成本基础下交易的时间更长。

目前MVRV的周期低点是0.60,历史上只有 277 天的值比这要低,相当于11%的交易历史。

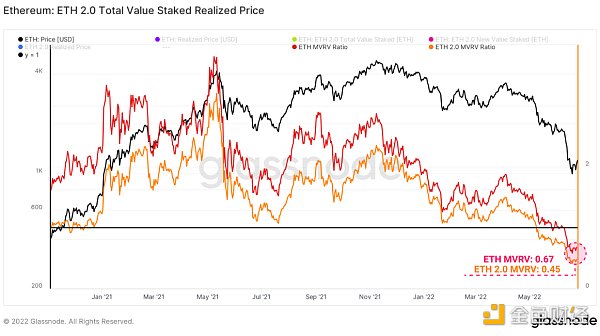

ETH 2.0质押的MVRV比率也可以根据质押时的价格来计算。相对而言,每笔质押的以太坊的平均价格为2400美元,是目前现货价格的两倍多。这造成ETH2.0的质押者的未实现亏损总额为-55%,与普通以太坊投资者相比,它们的投资业绩差了-22%。

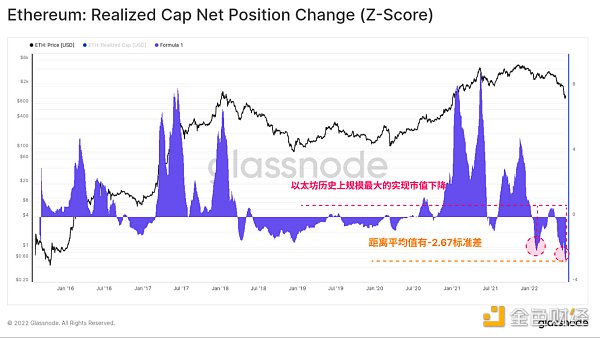

我们可以通过探索以太坊已实现市值的每月变化来结束这篇研究。再次证明了网络的净资本流出。在这里我们可以看到,最近的下行价格走势被两个投降事件所打断:

后者代表了从均值的-2.67个标准差的移动,显然是ETH资产历史上最大的月度流出。

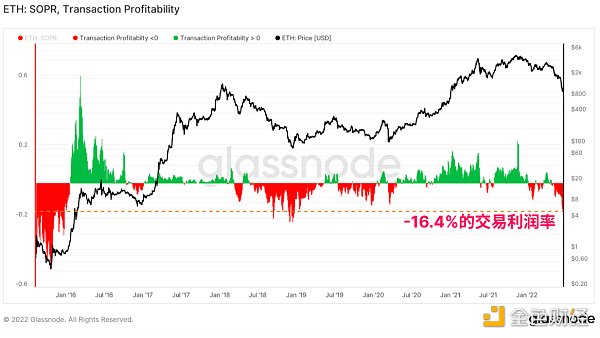

以太坊交易盈利能力显示当天所有交易实现的平均利润(正值,绿色)或损失(负值,红色)。

在熊市中,伴随着下行价格走势,已实现亏损占了主导地位。在目前的市场上,平均每位交易商在他们卖出的以太坊上实现了-16.4%的损失。这种糟糕的交易盈利能力上一次出现在2018年熊市的深处,当时以太坊的交易价格是84美元。

为了总结2021-22年的以太坊熊市,我们有以下统计数据:

总结和结

2022年对数字资产来说是艰难的一年。这个特殊的熊市对比特币和以太坊的打击非常大。许多链上和市场的表现指标已经达到了历史上和统计学上的显著低点。

在这篇文章中,我们对许多指标进行了规范化处理,以应对市场规模的扩大和成熟的资本流动。即使在这种相对和统计框架下,我们也可以在很大程度上确认2022年熊市的严重性。

上述各种研究突显了投资者损失的大小和资本破坏的规模,以及过去几个月发生的可观察到的投降性抛售事件。鉴于当前熊市的广泛持续时间和规模,我们可以合理地认为2022年是数字资产历史上破坏性最大的熊市。