作者: 币安app官方 日期:2024-10-01 12:28

原文来源:Smrti Lab

原文编译:0x711 & czgsws,BlockBeats

我们从加密货币冒险之旅中学到的最有价值的一课是不断对当前情况进行重新评估,不断重新思考我们当前在大趋势中的定位。这就是为什么我们每季度都会跟我们的投资者和朋友进行实时沟通,以确定市场事件和价格行为表象之下的趋势。以下是 Smrti Lab 2022 年第二季度 Newsletter 的一些重要内容:

Smrti Lab2022 年第二季度 Newsletter 的主题引用自丘吉尔的一句名言:永远不要在危机中错过绝佳机会。(Never let a good crisis go to waste.)这篇 Newsletter 将会阐述我们目前所处的位置、我们计划做的事以及加密货币的发展方向。

1. 市场已经投降,但最糟糕的阶段(同时也是积累阶段)尚未到来。accumulation stage

2. 比特币和加密行业的相关性有所下降:比特币的采用规模变小,但越来越多的应用将采用区块链和加密技术。

3. 随着即将到来的以太坊合并,我们将在 2022 年底之前发生市场动态的重大转变。合并将使 ETH 成为第一个具有实际收益率的数字原生通缩生产资产。ETH 在加密市场的占比(ETH.D)将取代 BTC 在加密市场的占比(BTC.D),成为观察市场的关键指标。

4. 我们不太可能在今年内看到区块链可扩展性的指数级改进,但基础设施领域正在积极尝试各种新的设计。

5. 更多的数字内容和社交互动将在链上生成。与我们今天的碎片化体验相比,下一波采用将建立在更完整的 Web3 和 Web2+ 体验之上。

什么是「好危机」?

「黑天鹅」事件是指不可预见且不太可能发生的事件,通常会产生极端后果,而「灰犀牛」指的是一种非常明显但却被忽视的威胁。

·「灰犀牛」——所有贷款机构的风险背对背贷款。没有人知道有多少背对背贷款是通过贷款机构发放的。大多数人认为 Genesis、Nexo、Celsis、Blockfi 的规模已经到了大而不能倒的地步。

·「黑天鹅」——三箭资本破产,可能要偿还 30 亿美元的债务。

一连串的恐慌抛售和清算事件始于 2022 年 5 月 8 日,当时 UST 开始出现脱锚迹象,并伴随着 LUNA 崩盘。一个月后,据华尔街日报报道,三箭资本的 Su Zhu 和 Kyle Davies 开始考虑进行资产出售和寻求救助。在 UST 脱锚之前,三箭资本管理着 30 亿美元的资产。

三箭资本的破产造成的多米诺骨牌效应影响力牌桌上的许多玩家,包括 Celsius 和 Blockfi 在内的 CeFi 机构宣布停止提款。当有关大型加密基金违约的消息传出时,每个人做的第一件事就是从同行那里提取资金和加密资产,以测试所有交易平台和借贷/场外交易公司的偿付能力。由于流动性问题,破产情况导致 Blockfi、Celsius、Maple Finance、Voyager Digital 和 Finblox 限制提款或停止提款。限制提款的出现进一步使市场担心没有一个交易对手是安全的。因此机构抛售加密资产和 Stablecoin,从银行提取现金。这一系列动作引起了流动性的剧烈缩水,天塌下来没有人敢顶上去做英雄。

2022 年 6 月 22 日,Voyager Digital 宣布,若三箭资本拖欠超过 6.5 亿美元的贷款,Voyager 将对其采取法律行动。为阻止熊市蔓延,FTX 提高了 Celsius、Blockfi 和 Voyager 的信贷额度。然而即使这样也难以挽回局面,许多公司到 2022 年底仍将面临破产。

SEC 和 MSA(新加坡金融管理局)可能会正式调查和起诉 三箭资本、Blockfi、Celsius、Rari Capital 和算法 Stablecoin 项目。我们期待监管部门能对所有交易平台和 CeFi 服务提供商进行更严格的监管。大机构的诉讼纠纷和破产将持续至少一年,同时这也延后了 BTC 现货 ETF 的合法进程。我们会看到公众在至少 1 年内对加密货币失去信心。这是 CeFi 的雷曼兄弟和贝尔斯登时刻。2022 年 6 月 29 日,FTX 首席执行官 SBF 声称,一些较小的交易平台「走得太远了」、「资不抵债」,而且不太可能「得救」。尽管他后来澄清说这是他对实际意思的夸张表达,但我们确实看到多个小型交易平台面临倒闭和破产。

过去八个月的加密市场崩盘是外部宏观经济环境和内部灰犀牛的综合影响。然而,打不倒你的只会让你更强大。这些是对加密行业的压力测试,毕竟我们的愿景是建立一个高效且无需许可的市场。

市场见底了吗?

作者:@0x992

近期市场动荡的幅度在许多方面都超过了历史水平。伴随着 BTC 创下 17,708 美元的新低,其 RSI 指标也达到了 BTC 交易历史上最低的超卖区域。6 月 19 日至 7 月 3 日的两周标志着 BTC 价格首次连续 14 天低于其 200 周移动平均线(2.2 万美元)。所以盘旋在许多人脑海中的问题是:我们已经达到(以年为周期)底部了吗?

以下是 Glassnode 总结的一些链上和技术指标,可以帮助确认我们目前在历史周期中所处的位置。

· 梅耶倍数(Mayer Multiple)0.6(对应比特币价格为 23,380 美元),此交易价格是 200 天移动平均价格的 60%,只有 3.4% 的交易日接近或低于这个水平。

· 已实现价格(22,500 美元)是 Token 供应的总成本基础,通常在底部形成期间提供阻力。只有 14% 的交易日收线在该价格下方。

· 200 周移动平均价格(对应比特币价格为 22,390 美元),该指标历史上在熊市的最终投降阶段提供了支撑,只有 1% 的交易日低于该价格指标。

· 均衡价格(17,980 美元),该指标反映了与比特币支付的价值相匹配的市场价格,减去最终实现的价值。只有 3% 的交易日收盘价低于该指标。

Delta 价格(对应比特币价格为 15,750),它是已实现价格和历史平均价格之间的差额,收盘时从未突破这一价格指标,为熊市提供了最终支撑。

(数据来源: Glassnode)

有历史可供参考固然是是很好,但金融市场并不缺乏市场事件的程度远超统计推断的情况。虽然发生的概率仅有 0.3%。统计数据不会推动市场发展,但实际需求、流动性溢价和情绪会。

图 1:USDT 供应萎缩

过去的两年中,加密行业受益于由大流行引发的货币政策大放水。整体的 Stablecoin 供应从 2019 年的 20 亿美元,增长了近 50 倍,于 2022 年 3 月达到峰值 990 亿美元。随着货币政策收紧,加密市场的流动性也在萎缩。总体供应较历史高点下降了 11%,其中 USDT 的供应共计下降了 20%,尤其明显。

加密领域肯定有巨大的创新,但去中心化金融和 NFT 的本质也为我们所经历的流动性游戏创造了完美的加速器。

图 2:各条链上的总 TVL 变化

加密的核心组成部分是任何价值类型的 Token 都可以实现无需许可的发行,包括这些 Token 的衍生品也可以。耳熟能详的 DeFi 指标总锁定价值(TVL),通常被用来证明 DeFi 协议或智能合约平台的经济活力,它非常具有误导性,因为加密货币中没有任何事物是被「锁定」的。因为我们在锁定一个 Token 的同时,可以通过发行他的衍生版本,来「解锁流动性」。流动性成为了一个自欺欺人的指标。只要参与者一直增加系统性杠杆,TVL 就可以保持持续增长。

但是永动机这种东西是不存在的,或者说永动机会在受到外部冲击时停止工作。货币政策不得不收紧。流动性外逃导致去杠杆。在萎缩的市场中过度杠杆化的参与者与实际流动性不匹配,直接出局。

所以回到这个主题:市场见底了吗?

加密熊市的肌肉记忆

作者:@0xbitbear

在我从事加密货币交易的四年中(先是熊市,然后进入早期叙事发展进程,最后获利了结),我学到的重要一课是,确定你所处的市场类型,然后增强在特定类型市场中交易的肌肉记忆。

如果统计数据不能确定底部,那么真正推动加密市场潮起潮落的因素是什么?加密市场与任何其他市场一样——它是一场积累和派发的游戏,市场动态由供需控制。

以下是我们用来校准动态的一些关键指标:

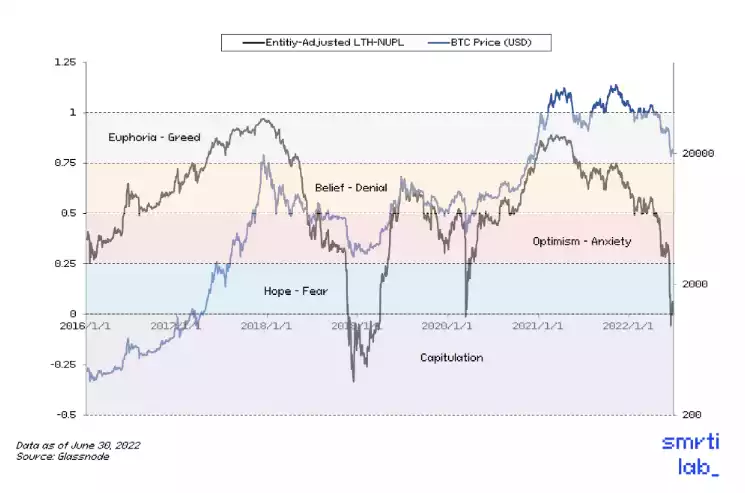

图 3:长期持有者(长期趋势下的早期采用者)在熊市中的积累

图 4:需求推动价格上涨,而 LTH(长期持有者)派发导致供应增加,抑制了价格。

图 5:当长期持有者的成本基础与短期持有者的成本基础相匹配时,我对熊市的肌肉记忆会发出警报

图 6:长期持有者也会进入困难时期,但这可能才刚刚开始

算法设定的比特币「减半」可能不会每次都是开启市场引擎的神奇力量,但加密创新、用户采用和叙事等长期趋势可能会引发新一轮的积累和派发。当以太坊的发行量减少 90%(相当于三次以上的减半事件)时,同样的效应是否会发生在以太坊上?

加密货币的长期趋势

作者:@ 0xbitbear,@ 0xfan,@ 0x992

加密行业的周期性与长期性

所谓长期趋势是在较长时间内(10 年及以上)朝着一个大方向发展的趋势。我们认为加密货币仍处于大规模采用的早期阶段,这种长期趋势将在未来十年持续。那么下一个十年的加密货币与上一个十年会有什么不同呢?

加密货币的现状以及我们的发展方向

当我们购买加密货币时,我们在购买什么?加密货币作为资产类别是否过于单调?

比特币曾经被视为加密资产中唯一的圣杯,其特点是社区对 BTC.D 的痴迷,该指数计算 BTC 市值在加密总市值中的市场份额。它是加密资产类别中的「安全天堂」,加密 OG 选择在市场低迷期间囤积 BTC 来进行价值存储。

2018 年,主导我们行业的叙事还不是我们能否在智能合约平台上推出另一个杀手级应用。BTC 是唯一重要的 Token,我们对以太坊智能合约的容量和 2017 年 IC0 发行的无用 Token 无能为力。智能合约,货币乐高,互操作性和可组合性这三个特性,推动了大规模创新,使我们走出了上一个熊市,但仍未从 2017 年的大规模投降和产品失败尝试的尘埃中崛起。这一次会不会不一样?

以下是基于七天平均交易费用选出的 10 大协议。

与所有其他加密货币相比,比特币过去具有不同的价值主张——它是具有供应上限的终极价值存储 Token,对协议的更改被故意保持在尽可能小的范围。这并非没有优点,但比特币最初作为 P2P 支付网络手段的设计已经完全失败,而维持其网络安全的原有激励机制保持不变。因此,比特币是否可以成为交易费用高到足以保证网络安全的结算层仍然是一个问题。

表 1:基于 7 天交易平均费用的 10 大协议

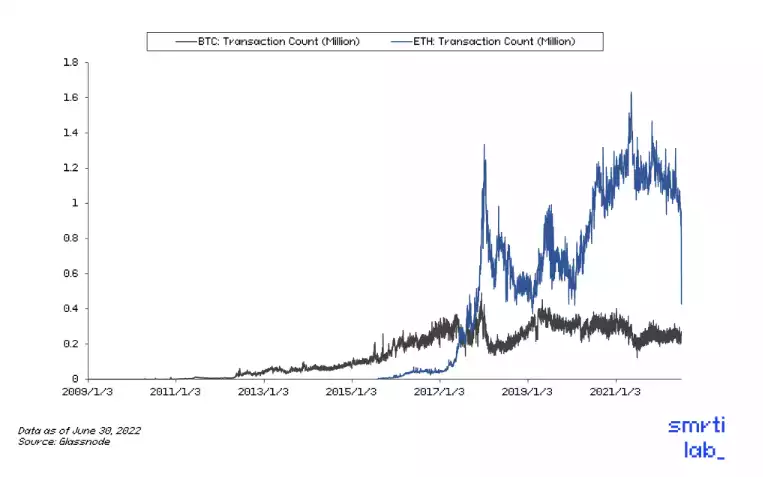

图 7:牛市中比特币的转账数远小于以太坊网络

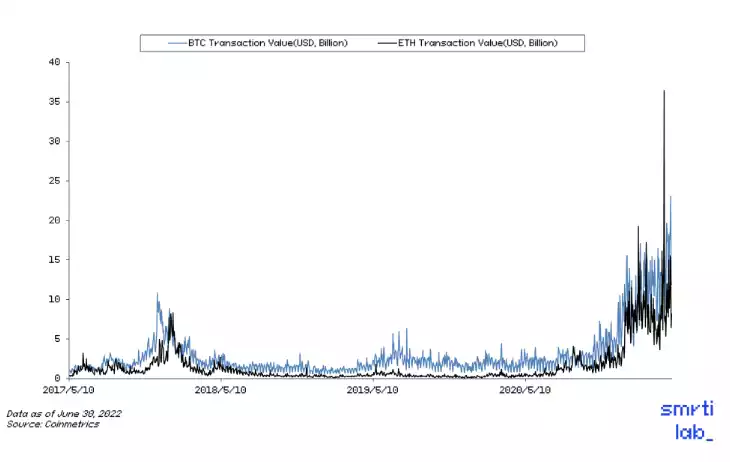

图 8:以太坊链上结算价值正在赶超比特币

比特币经历的变化远没有以太坊那么激进。随着以太坊不断发展与其他 Layer 1 竞争,比特币的网络活动出现了增长滞后的情况,我们相信如果比特币保持其协议开发的极简原则,那么这种趋势就会延续下去。

简而言之,此次合并将把以太坊的共识层从一个耗能的工作证明模型转变为具有混合共识方法的权益证明系统。通过引入这种新颖的共识机制,以太坊有史以来第一次解决了 FLP 的不可能性,即除非做出一些额外的强假设,否则任何单个分布式系统都不可能同时具有安全性、不同时性和活跃性。随着最近在 Ropsten 测试网上的成功合并(尽管有一些错误和小问题可以在本地修复而无需进行重大更改),我们预计合并将在 2022 年第三季度末或第四季度初发生。

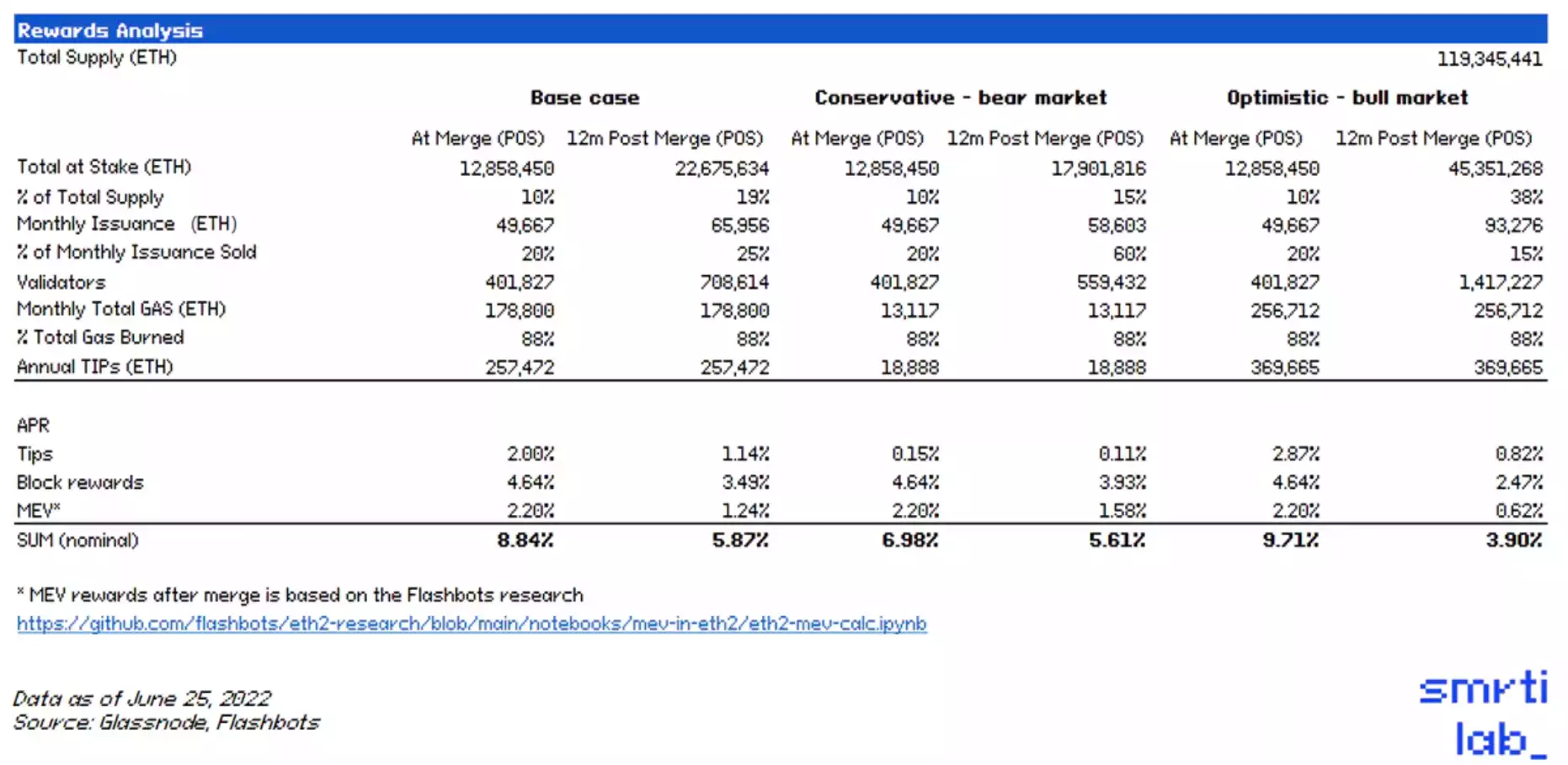

表 2:以太坊质押奖励

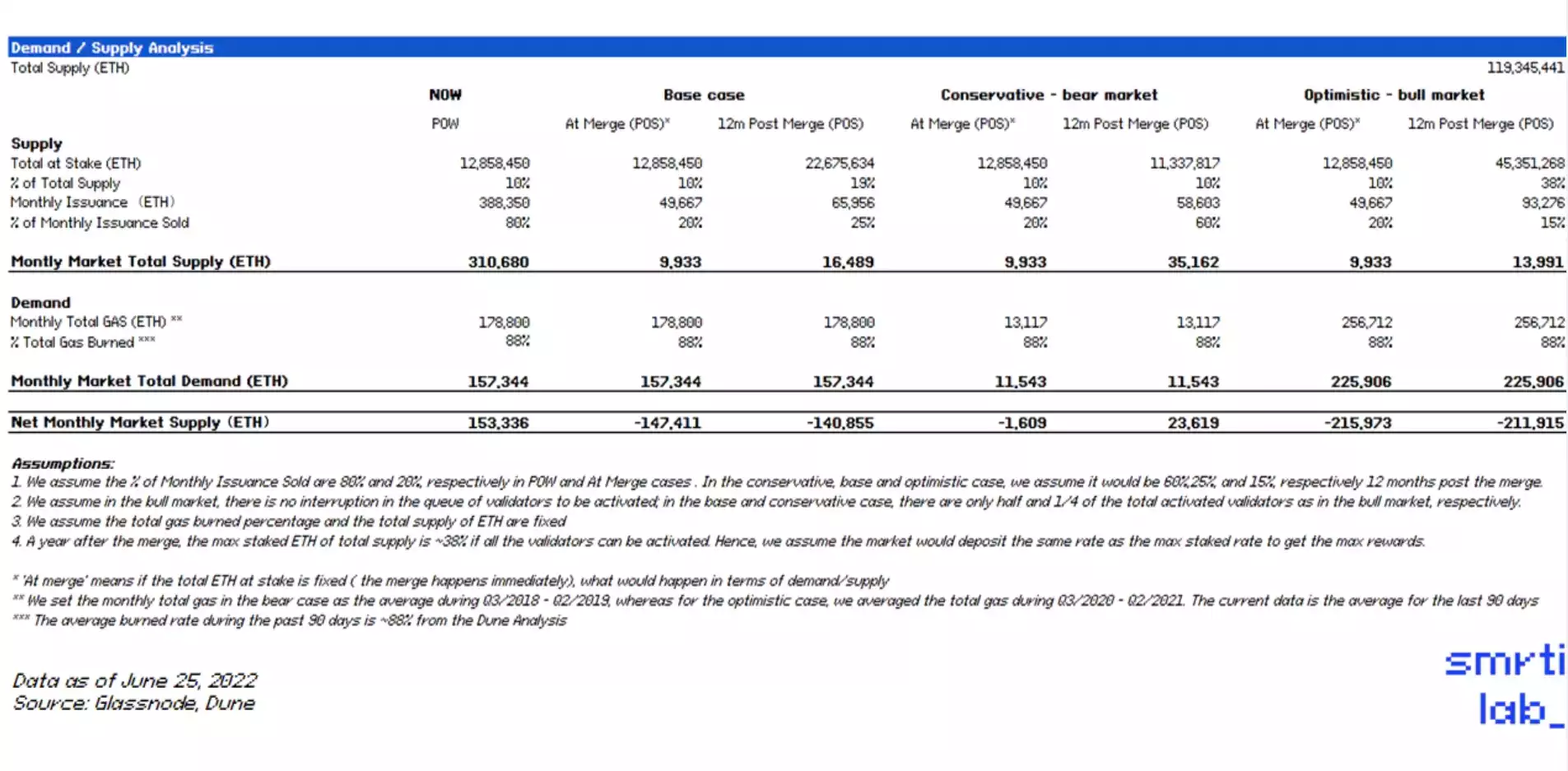

表 3:以太坊的货币政策及合并后的市场动态

以 Base case 为例,假如我们以当前的质押率进入合并:

· 名义质押 APR(考虑通缩)为:8.84%;

· 每月发行量的变化:从 388,350ETH 到 49,667 ETH;

· 每月燃烧 ETH 量:约 157,344 ETH;

· 每月净供应量: -147,411 ETH。

这将使合并后的以太坊发行量减少约 87.2%,使其成为名义上年华收益率约为 8% 的通缩生产性资产。尽管合并的影响已被广泛讨论,但我们认为市场走势并未完全体现这一变化背后的一些基本面。以下是我们对合并实际影响的看法:

无法推动新的采用:合并只是以太坊长期扩展计划的一部分。它既不会显著提升 TPS,也不会降低转账费用。合并将使以太坊更接近其最终形态,但以太坊与其他 L1 的最终形态之间仍存在 10 倍到 700 倍的差距。无论如何,以太坊主网上的交易成本仍将居高不下。因此,合并不会推动以太坊的新采用,尽管它让我们更接近以太坊的最终形态。

验证者队列可能会增加流动性抵押衍生品的采用:与其他 POS 链不同,以太坊上的新验证者必须在被激活并开始获得奖励之前进入队列,给定时期内新激活的验证者的数量将被限制。我们估计,以太坊至少需要 15 个月才能达到与 Polkadot 相同的质押率(约 52%),而与 BSC 相同(约 81%)需要 18 个月。

前面有几个月的排队,可以合理地说,流动性质押衍生品提供了一种吸引人的替代方案,可以跳过排队并开始赚取奖励。因此,我们可以看到例如 Lido 的 stETH 等流动性权益 Token 的交易价格高于现货 ETH,而不是今天的折扣价。

EIP-4844 和 EIP-4488 作为中期解决方案可降低 Rollup 费用并提高使用率:

EIP-4844(又名 Proto-danksharding)是一项旨在实现 danksharding 未来可以使用的大多数逻辑和规则的提案。EIP-4844 引入的主要功能是一种新的交易类型:blob-carrying 交易。

Blob 数据专为 Rollup 设计,作为 Rollup 当前 calldata 解决方案的替代方案,用于数据存储。与现在在 calldata 中使用 2-10KB 的 Rollups 相比,它已经实现了 100 倍的容量(非常乐观),有可能会降低 99% 的 Rollup 费用。这在 Rollup 的可扩展性方面提供了暂时的缓解,允许它们在合并后将每个插槽容量扩展到 2 MB。

另一个提案 EIP-4488 也提出了一种快速实施的解决方案,以降低 calldata 的 gas 成本并限制一个块中的总 calldata。EIP-4488 可能会将 calldata 的平均成本降低 80%。

虽然 EIP-4488 是另一种降低 Roll-up gas 费用的尝试,但它只是一个短期的解决方案,无助于未来升级到全数据分片。相比之下,EIP-4844 创建了一种新的交易类型,可以立即降低 Rollup 交易费用,并且一旦推出,未来执行层将不需要进一步的数据分片工作。

EIP-4488 和 EIP-4844 都还处于草案阶段。由于目前所有的开发工作都集中在合并上,我们估计这两个提案要到 2023 年才能实现。

总之,随着即将到来的以太坊合并,我们将在 2022 年底发生市场动态的重大转变。虽然 BTC 矿工需要出售 BTC 以支付运营成本,但 ETH 将降低通胀并转向几乎没有运营成本的 POS。

合并将使 ETH 成为第一个具有真实质押收益率的数字原生通缩生产资产。为什么这很重要?以太坊的新货币政策将使它超越我们赋予它的叙述:一种商品或支付媒介。ETH 将成为这个加密经济新时代的互联网债券。虽然美国国债收益率被令人发指的通货膨胀所超越,但 ETH 为加密货币原住民提供了另一种选择:一种具有实际收益率的通缩资产。ETH.D 将取代 BTC.D 成为监控的关键指标。

Smrti 论点 3:到 2022 年底,我们不太可能看到 L1 和 L2 的可扩展性有显着提高,但基础设施领域正在积极尝试各种设计。

最值得关注的是模块化区块链、水平扩展解决方案和零知识技术。我们进行了深入研究,并将在接下来的几个月内针对每个主题发布一系列研究报告。

Smrti 论点 4:更多的数字内容和社交互动将在链上本地生成。与我们今天的碎片化体验相比,下一代项目将建立在更完整的 Web3 和 Web2+ 体验之上。

我们认为解锁数十亿用户的关键不在于加密基础设施的现有状态,而是我们认为需要构建新的原语,这些原语对于更完整的 web3 和 Web2+ 体验至关重要。这是我们花费大量时间跟踪并与正在开发这些新原语的团队交谈的地方:

1. 基础设施和工具将使数据(1)在 Web2 和 Web3 间流动性;(2)Web3 内流动性成为可能。这包括但不限于:无需信任凭证的标准和基础设施、认证协议等。

2.Token 标准和功能的创新(即:不可转让的信誉系统);

3. 具有易用性的身份系统关键解决方案,可以与托管型产品竞争;

4. 启用零知识的可编程隐私解决方案;

5. 基于微任务的抗女巫价值系统以及可将人类注意力和工作转化为加密原生资产的 3A 加密游戏。