作者: 币安app官方 日期:2024-10-16 07:40

原文作者:Blofin

原文编译:吴说区块链

ETH 价格的暴涨似乎是由 Gamma Squeeze 引起,但从现有数据来看,当前价格的上涨仍然缺乏足够支撑。

在上周爆表的CPI和概率一度超过80%的7月美联储100基点加息预期影响下,加密市场的看跌情绪稳定占据着市场主导地位,ETH的价格一度徘徊在1,000美元的边缘。不少投资者都估计,在美联储靴子落地之前,ETH的市场表现都难以获得好转。

然而,ETH的价格在周末出现了意料之外的大幅上涨。在四天内,ETH 价格的上涨幅度超过40%,而与之相对的是,BTC 价格上涨仅10%不到。衍生品空头叫苦不迭:超过6亿美元的 Delta 1 合约空头遭到清算,而加密期权场外市场的知名卖方中,仅 Ribbon Finance 一家,在一夜之间就多出来了名义价值达到5,700万美元的 ETH 期权在险仓位。

与加密市场的“牛市”相比,其他风险资产市场并未显著跟随加密资产的表现而有所回暖。美股仍在低位震荡; 而新兴市场指数亦未脱离下跌区间。这似乎有悖常理:通常,风险资产价格的大幅上涨都会在流动性宽松周期出现,而在流动性紧缩周期则鲜有; 对于风险较高的加密资产而言更是如此。

背离的出现,往往意味着某种标的资产在基本面方面的重大变动,抑或是市场上出现了可以在一定程度上操纵价格的因素。考虑到BTC、ETH并非股指,在流动性不佳且某些特定条件满足时,对于价格施加显著影响并非没有可能。

受益于加密市场丰富的衍生品,通过衍生品对现货市场进行影响已经是不少机构的常用手段。例如,通过做空特定几个交易所的永续合约,实现对指数价格的“定向爆破”。不过,随着加密市场的不断完善,对加密资产施加影响的方式也在不断进化,在2021年GME事件中广为人知的 Gamma Squeeze 便是手段之一。

与先前的手段不同, Gamma Squeeze 有着相对更为严格的实现条件,需要多种衍生品以及现货的共同配合,故难度要相对更高。但一旦成功实现,投资者便可在衍生工具的加持下,取得丰厚的非线性收益。

Gamma Squeeze 通常需要满足的条件如下(缺一不可):

市场看跌情绪继续占主导地位;

标的资产的流动性普遍较差;

标的具有相对完善的衍生品市场;

某些看涨信号可以引导市场情绪。

基于上述条件,让我们来回顾下 ETH 近期发生了什么。

在美联储的连续加息下,许多加密资产的价格从年初至今一度下降超过70%。随着价格的下跌与流动性的不断收缩,投资者交易热情出现了普遍下降,各个现货交易所的盘口深度逐渐见底:在Binance等交易所,只需要几千个ETH,就可以将现货价格推升1%以上。

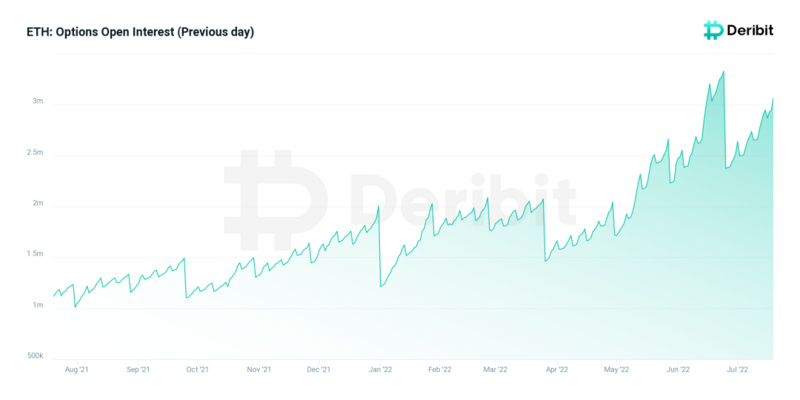

而从2022年年初以来,投资者对于ETH期权交易的热情在逐步提升。仅在Deribit交易所内,ETH期权合约的未平仓规模便长期维持在200万张以上,某些时候甚至可以突破300万张。足量的期权持仓,已经有能力对加密市场产生显著影响; 这是 Gamma Squeeze 出现的前提。

时间进行到7月初。此时,加密市场已经是“万事俱备,只欠东风”。而市场看涨情绪的催化剂也恰好来临:美联储加息100个基点的概率下降,使得风险资产投资者的风险偏好有所回归,而 ETH Merge 的到来,则进一步触发了市场情绪; Gamma Squeeze 开始了。

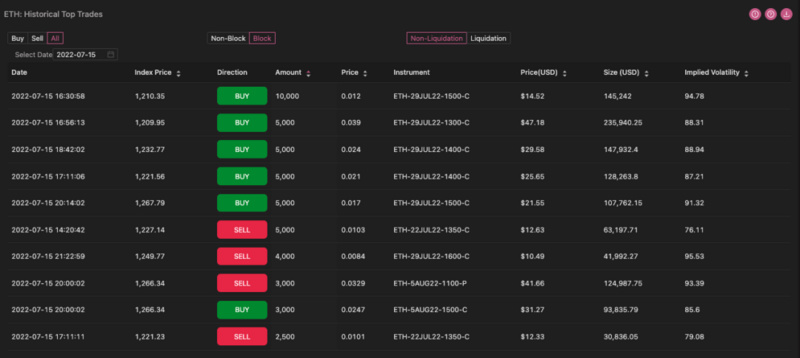

7月16日前后,大宗交易者开始行动,大量买入当周到期与次周到期的短期ETH虚值期权,最高单笔交易额甚至达到了10,000张合约,每笔交易的权利金均超过10万美元。

对于做市商而言,他们需要在卖出看涨期权的同时,买入现货或做多永续合约进行对冲,以保持风险中性。 然而,由于交易所的盘口规模有限,做市商的大量买入行为推升了价格,使得部分期权由虚值进入实值; 这带来了额外的风险敞口。 做市商别无选择,只能再次买入; 于是,ETH 的价格开始如同火箭般蹿升。

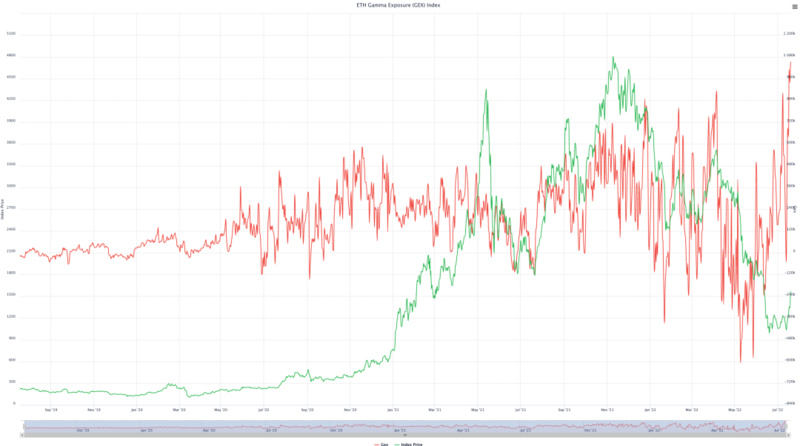

此时,散户投资者注意到了价格的变动,于是开始猜测是否是ETH Merge带来的利好所致,并对此进行交易。在美联储安抚市场的前提下,散户的风偏有所提升,大量跟风买入期权与现货,为期权卖方与做市商带来了进一步的压力:ETH 的 Gamma 敞口达到了有记录以来的历史新高。

截至7月19日,ETH的 Gamma 敞口稳定在了100万附近。这意味着 ETH 的价格上涨1%,做市商就要额外买入价值100万美元的 ETH 现货或同等永续合约仓位,对卖出看涨期权产生的敞口进行对冲,而做市商的买入行为则会进一步刺激价格上涨。

不过,随着价格的抬升,投资者通过Gamma Squeeze推动价格上涨的能力趋向于削弱。一方面,由于看涨期权的需求飙升,期权价格迅速上升,性价比有所降低; 而另一方面,随着价格上升,流动性状况有所改善,通过期权、永续合约和现货将ETH价格抬升相同幅度需要的成本呈阶梯状增加。

而在宏观层面,由于流动性尚未改善,ETH的隐含远期收益率相较于上周并无显著变动。 这意味着投资者在现有情形下的整体出价上限仍然相对较低。 随着买卖双方达成平衡,价格与 gamma 敞口双双维持在高位,在熊市中形成了一种“奇特而有趣”的稳态。

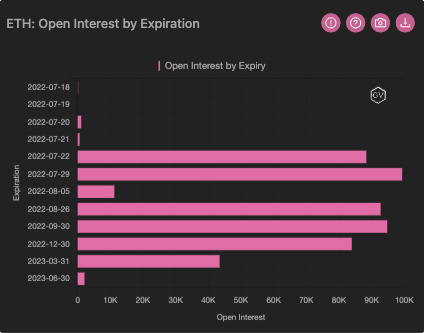

毫无疑问的是,这种稳态是暂时的。随着交割的到来,保证金与对冲仓位的释放将会带来可观的抛压。目前,仅7月22日到期的期权合约中,就堆积了接近9万 ETH 的正 Delta,甚至与9月30日到期的季度合约规模相当,交割后产生的抛压可想而知。

我们无法确定现货价格在交割日到来前是否可以获得足够支撑,但可以肯定的是,无论价格转头向下,抑或是一路向上,对于波动率多头而言均相对有利。 考虑到美联储加息在即,做多波动率仍是目前相对较为可行的策略之一。