作者: 币安app官方 日期:2024-10-01 17:16

原文标题:《Chainalysis 最新 Web3 报告总结:NFT 成新人入场门户,DeFi 主导 DAO》

撰文:Joel John

编译:TechFlow intern

Chainalysis 发布了他们最新的 Web3 报告,以下是这份 109 页的报告的摘要,其中有我的一些评论。

在你开始之前有一个简短的提示 —— 我使用了多个图表来得出 / 支持一个结论,不同的人看同样的数据可能有完全不同的结论。这些数据本身没有什么意义,这就是为什么我对所做的每一个陈述都要使用四到五个图表,每个数据都是大图片中的一部分。让我们开始吧。

散户在这里聚集 —— 通过 NFT 和游戏

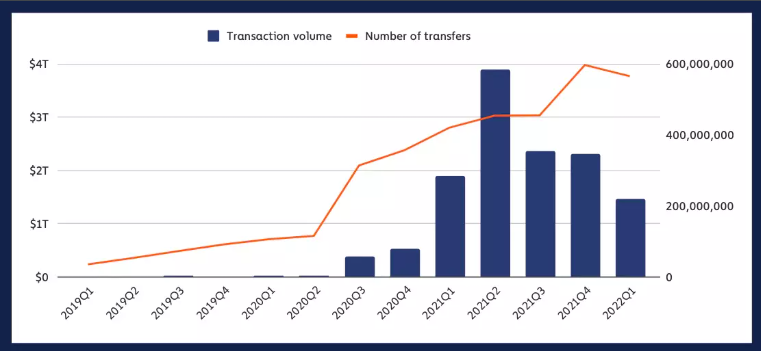

加密货币的目标是普通人也能使用,但技术不会从 0 直接到 100。在这个意义上,它不会在一夜之间从秘密的军事技术变成你妈妈在使用它。它通过社会的结构渗入 —— 专注于小众市场。翻阅报告,这一点非常明显,而引起我注意的第一个图表是下面这个。

早在 2021 年第一季度,跨链的交易量就开始下降 -- 但转账的数量却没有下降。直到今年第一季度,它才有所增加。其中一个原因是,到 2022 年第二季度,代币价格处于历史高位 —— 所以当你与基础价格相乘时,显示出更高的交易量。我发现,成交量确实下降了,但转账的数量却在其历史高点的 10% 以内,这有几个原因。

从历史上看,在查看交易量和转账数据时,我曾经以为它们是机器人。 但是这个行业现在已经发生了一些变化,下图显示了收到的数量和转账数量之间的关系。

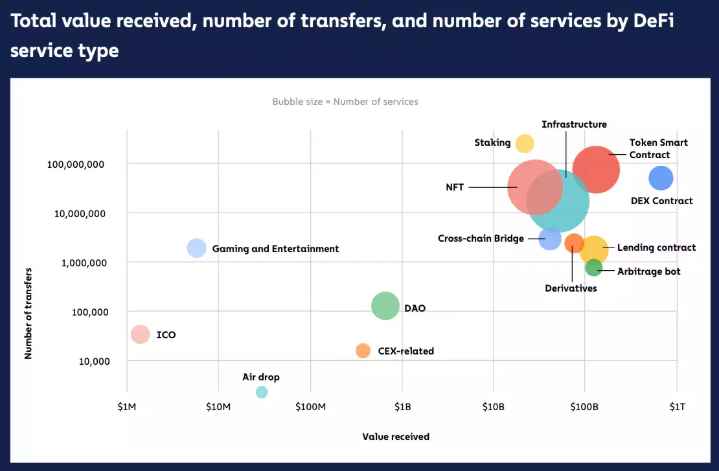

在这里,有两项以散户为重点的服务让我眼前一亮。一个是游戏,另一个是 NFTs。与游戏相比,NFT 在交易量(超过 1000 亿美元)和转账数量(超过 1000 万美元)方面似乎做得更多,而游戏的转账交易量似乎只有 800 万美元左右。当然,部分原因可能是像 Bored Apes 这样的 NFT(高峰时价值 50 万美元以上)与游戏中的资产相比价格更高。我的观点是 —— 这两个领域似乎已经抓住了群众的心理,现在人们对游戏和 NFT 拥有更多的兴趣(与 2019 年相比)。

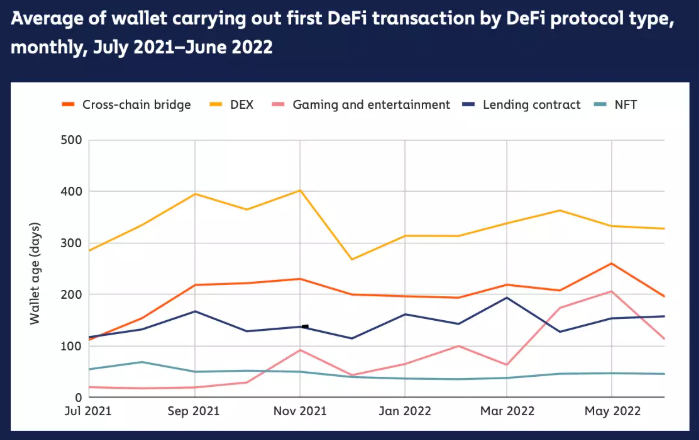

请看下面的图表,它显示了每个产品领域中钱包的平均年龄。 DEX 钱包地址在约 300 天时或多或少地趋于平缓,这假设平均 DeFi 用户已经活跃了约 1 年。 平均而言,游戏和 NFT 钱包的活跃时间不到 50 天。

与游戏相关的钱包的数字更高, 我认为这与过去几个月中 P2E 模式有关,目前只有旧钱包仍在其中。 对于 NFT—— 这个数字则一直持平,这意味着越来越多的新的活跃钱包已进入生态系统。 (或者这可能意味着用户尝试了 NFT 后就立即离开,从而使得平均活跃钱包的年龄较低..)

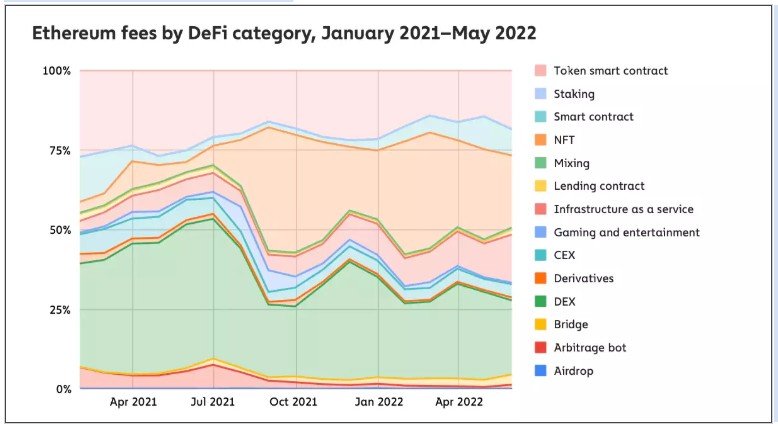

新钱包意义不大,直到他们开始消费,而这正是下面的图表提供的一些情况。直到 2021 年 7 月,NFT 的支付费都在 5% 以下,现在约为 20-25%。 我觉得这很有趣,因为在 Chainalysis 拥有数据的所有类别中,NFT 增长最快。

长话短说 —— 平均交易额呈下降趋势,但更多的交易正在发生,NFT 正在成为 "新用户入门" 的一个关键部分。

交易所迎来了他们的清算时刻

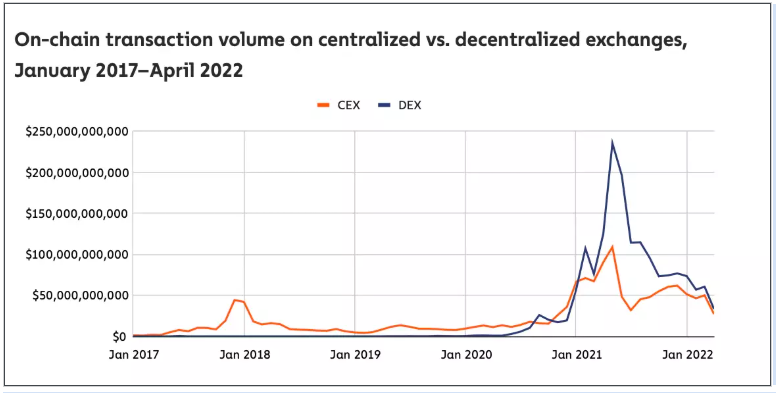

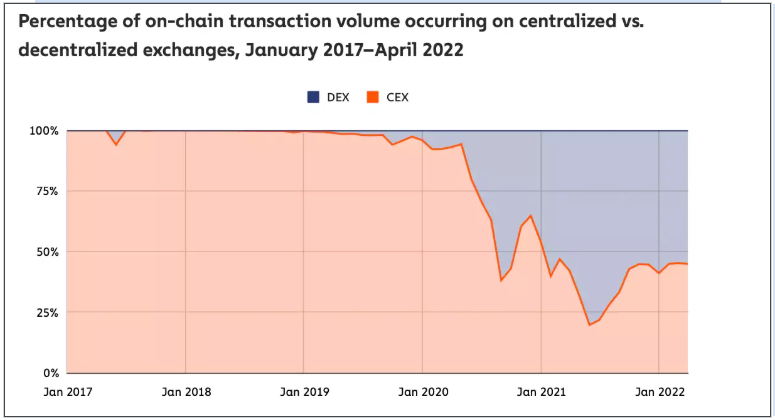

去中心化交易所正处于一个激动人心的时刻,他们的链上交易量现在与中心化交易所的交易量相等。 在鼎盛时期,与 DEX 相关的交易量约为 CEX 的 2.5 倍,但这可能与流动性激励有很大关系。 在没有激励措施的情况下,鉴于其速度和成本效益,用户可能会返回中心化交易所。

更多的链上交易量用于去中心化交易所,而不是流向中心化交易所。 现在,大约 55% 的交易量流向了去中心化交易。 我认为随着以 L2 为中心的交易所在 DeFi 中的成熟,这个数字将继续呈上升趋势。 这方面的原因有很多:

DeFi 以巨鲸为主 —— 因此,DEX 的平均交易量远远超过使用中心化交易所的普通人所做的交易

一旦您存入资金,CEX 就不会在链上记录交易,他们的交易对链上交易量没有贡献。

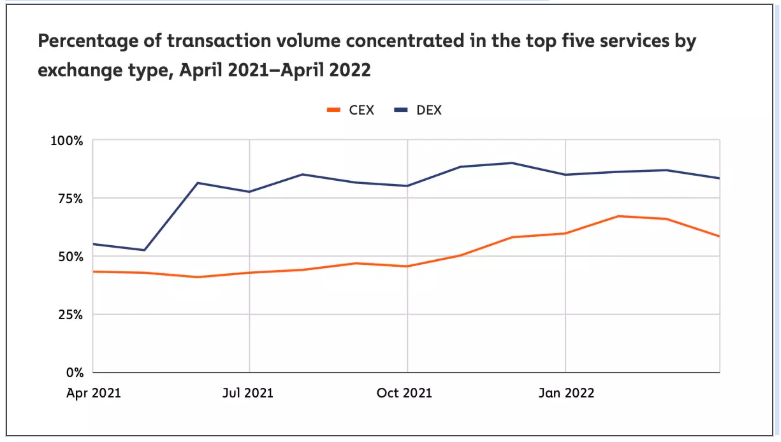

有趣的是,Chainalysis 共享的数据也观察到了 DeFi 中残酷的规律。 例如,前 5 名去中心化交易所占据了约 85% 的交易量。 在他们的中心化同行中,这个数字更高,约为 45%。 因此,如果你不是 DEX 中的前 5 名,那么你就在争夺剩下的约 15% 交易量。

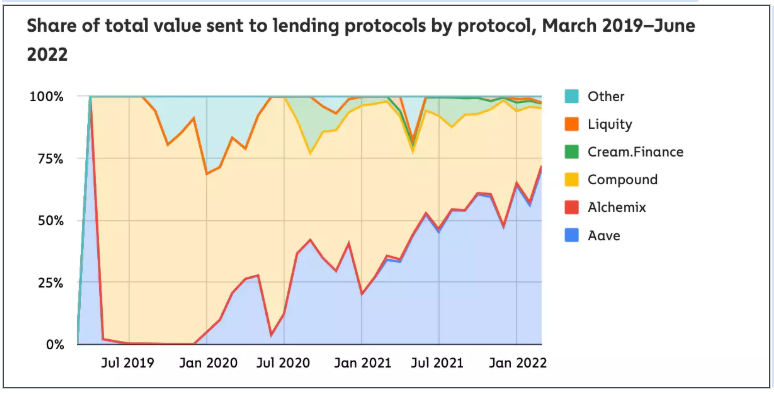

借贷平台如何?Aave 和 Compound 目前控制着交易量的 90%。剩余的 10%,是其他借贷平台需要竞争的地方。

人们可以查看这些数据并说,‘DeFi 借贷是如此集中’, 市场遵循风险投资领域中典型的规律模式。考虑到过去几个月的波动性和清算频率,这些平台运行得非常好。 我选择这些数据集是为了展示 DeFi 在更多次要协议之间的竞争程度。 我想,成为 DeFi 创始人并不容易。

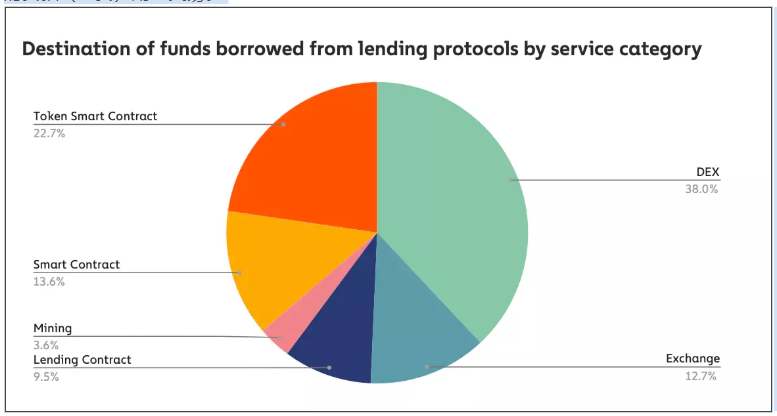

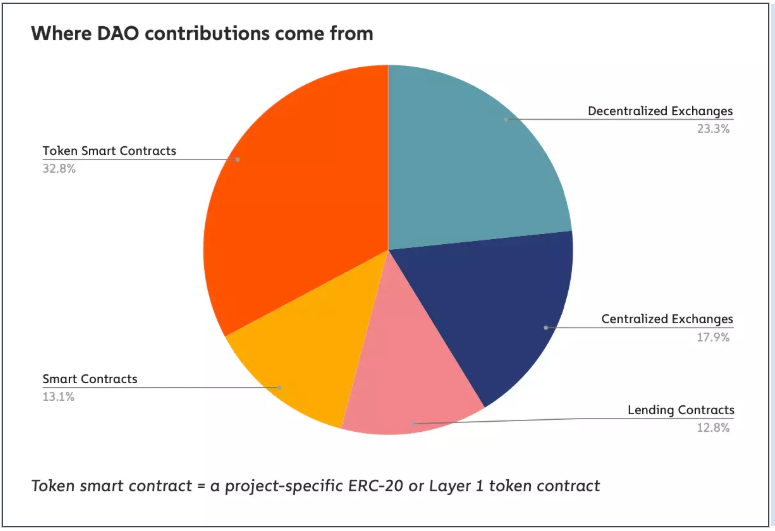

这些数据显示了大多数人使用 DeFi 贷款的目的,大约 38% 的用户将贷款发送给 DEX,这通常是用它换取另一种资产,该资产的升值速度可能快于为贷款提供的利息。 本质上,这是一种杠杆头寸。 大约 13% 的交易量流向了交易所, 很难说拿去做了什么。 总之,在 DeFi 中获得的所有贷款中有一半回到了交易所。

我发现有趣的是,只有 3.6% 的贷款资金流向了与矿工相关的钱包。 我推测这很可能是因为矿工之间的杠杆来自更集中的来源,如 Nexo 或银行。 因此,目前可以肯定地说,与 DeFi 挂钩的贷款(主要)用于交易。

DeFi 主导 DAO

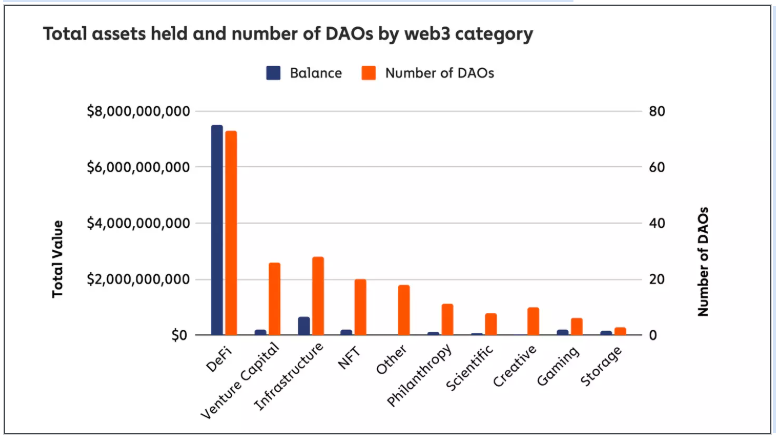

如今,几乎所有事物都有一个 DAO。 它们的有效性和相关性仍然受到质疑,但很明显,在可预见的未来,与 DeFi 相关的 DAO 将主导它们。 与 DeFi 相关的 VC 持有 DAO 约 83% 的资本,与 DeFi 相关的 DAO 平均管理约 1 亿美元。DeFi 相关 VC 的现金流和运营成本完全在链上,DAO 与链下世界交互的那一刻,就很难弄清楚发生了什么(3AC )。

不过,有一个需要注意的地方。 在 Chainalysis 审查的 DAO 中,约 85% 的 DAO 将其全部资金存储在单一资产中。 我认为这通常是项目发行的原生代币,Chainalysis 覆盖的 DAO 中只有约 23% 使用稳定币。 其中,约 130 个 DAO 的稳定币只占它们 AUM 的 10% 不到,而大约只有 40 个 DAO 的稳定币达到了它们 AUM 的 75%。 数据有点问题,因为它只检查 DAO 的数量和分配给稳定币的资本百分比。 如果知道美元价值,会有更好的启示。

NFT 是新的 DeFi

认为熊市消灭了 NFT? 不, 2022 年已经有大约 370 亿美元用于 NFT,而 2021 全年只有 400 亿美元。

报告发布时,约有 75 万的 NFT 买家和卖家活跃在链上。 这个数字的峰值出现在今年第一季度,当时这个数字几乎达到了 100 万用户。 这是迄今为止 NFT 市场的总规模。 我发现有趣的是,与 2021 年第一季度相比,这个数字增加了约 20 倍。对于 NFT 来说,这不是糟糕的一年。

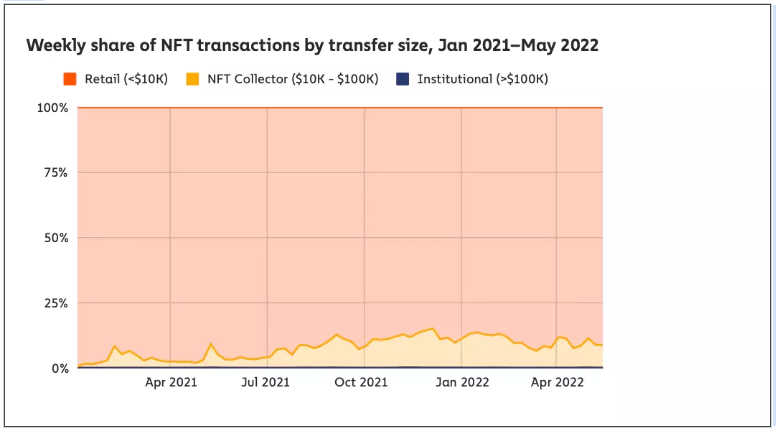

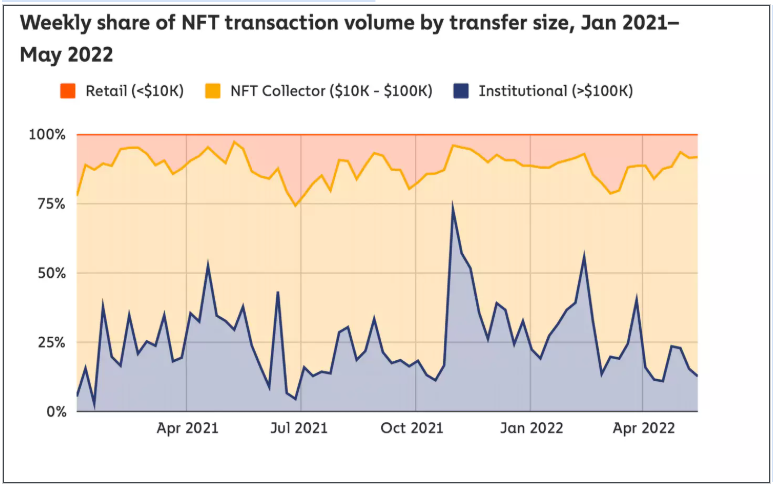

机构进行的 NFT 交易很少, 就交易频率而言,似乎 90% 以上的交易的资产价值低于 1 万美元。 这是否意味着机构不重要? 不是的。 处理价值 1 万至 10 万美元的资产的机构(交易额超过 10 万美元的交易者)约占交易量的 90%。

我认为此时我们可以将看到市场一分为二:

便宜、负担得起的 NFT 可能主要在 L2 或像 Solana 这样的低成本网络上完成。较低的交易费用会增加用户体验,而不是成为投机工具。

与艺术相提并论的、昂贵的 NFT,和考虑代币化音乐或 Bored Apes 之类的东西。他们只考虑交易的最终结果,不会在乎因此花费了几百美元的费用。

创始人将不得不选择选择其一提供服务。 对于大多数与 NFTFi 相关的创始人来说,关注后者可能对扩展至关重要。 Metastreet.xyz 是一个很好的例子。 下面的图表解释了原因。

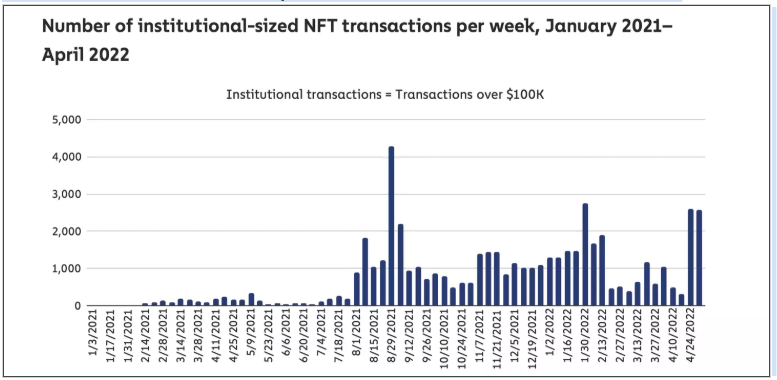

价值超过 10 万美元的 NFT 相关交易数量目前处于高峰期。截至 2022 年 4 月 —— 每月有超过 4000 笔交易,价值超过 10 万美元。 对于项目方来说,抓住一小部分交易量,在其基础上收取哪怕是只有 0.2% 的费用,都是一笔可观的回报,该报告还深入探讨了元宇宙房地产的持有行为。

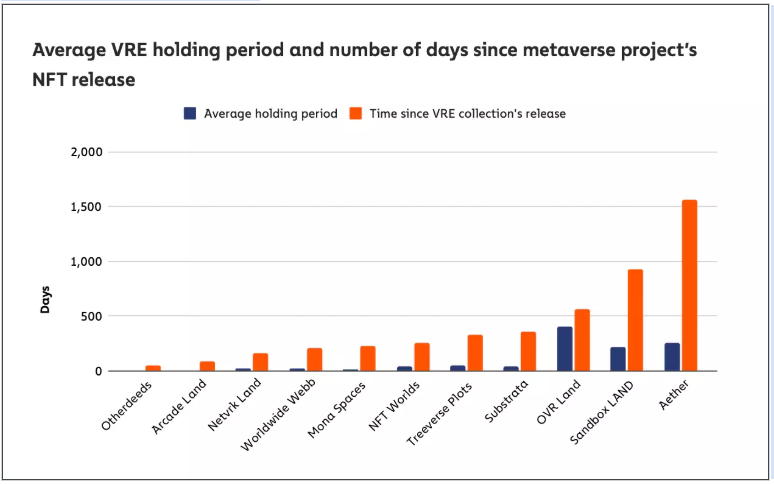

「在我们研究的 11 个项目中,有 10 个项目中,用户持有 VRE NFT 的时间不到 NFT 上线时间的 25%。 在 11 个中的 6 个中,他们的持有时间不到 15%。 换句话说,上述大多数项目中的 VRE 购买都是以「Flip」结束。

它显示了元宇宙房地产类似于代币的趋势,人们目前购买它的想法是以更高的价格出售它。 我很想在这里看到的一件事是,每个元世界的房地产地块在几天内达到历史最高点的平均时间,以及从那以后持续了多长时间。 我认为房地产资产的 ATH 目前在推出后的几天内,并且随着时间的推移它们不会保留价值。

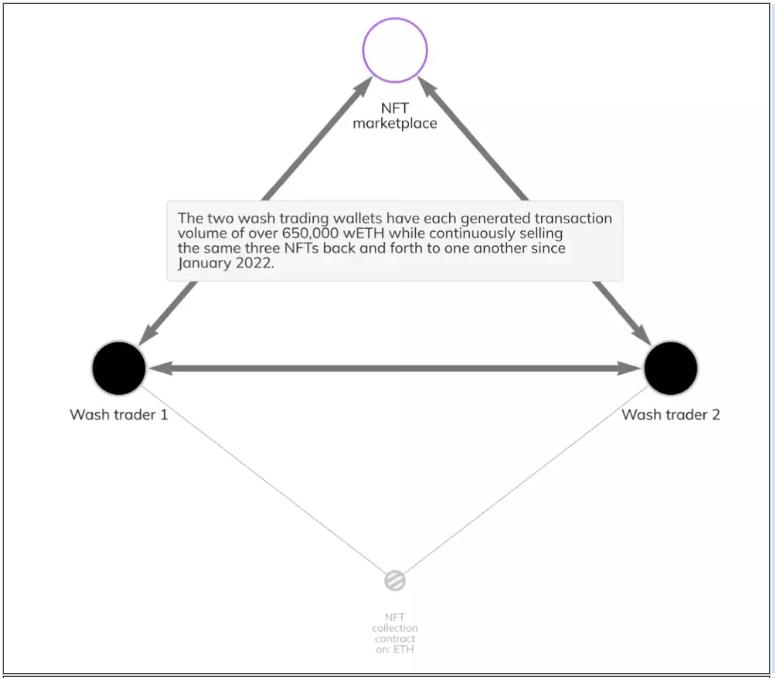

报告的其余部分涵盖了有关 UST 脱钩的信息。 我暂时避免讨论这个问题,但我会总结我看到的想活跃的洗钱交易。 该报告还提到了一个「平台」,该平台通过交易量来奖励代币。 我推测这是 Looksrare。

洗钱交易通常是指人们之间进行交易以制造成交量的错觉。 在加密货币里 —— 一个人可以启动数千个钱包来申请空投。 这些空投猎人令人印象深刻,因为他们的明目张胆。 他们交易了大约 650,000 ETH,在他们之间买卖相同的 3 个 NFT。

他们从未与任何其他卖家或买家互动。这些有关钱包设法花费了 1.14 亿美元的 Gas 费,收到价值约 1.855 亿美元的空投。

令我感到困惑的是,项目方没有想办法取消这些地址的空投,因为这些交易很容易就能在链上观察到。 如果您是空头猎人之一,请与我联系,我很想采访你。

去中心化交易所的交易量已超过 1 万亿美元

他们还有约 55% 的资产流向交易所。

NFT 是新人入场的重要组成一步。与 NFT 交互的钱包平均使用期限为 10 天,而 DeFi 为 300 天。

NFT 也是增长最快的链上付费领域。在以太坊上从一年前的 5% 上升到现在的 25% 左右。

去中心化交易所有着可怕的权力法则,排名前 5 的 DEX 占据了约 85% 的交易量。

借贷平台的趋势相同, Aave 和 DeFi 共同控制了想通过借贷平台转移的 90% 左右的资金。

从借贷平台获取的所有资产的 50% 流向交易所。

与 DeFi 相关的 DAO 的平均资产管理规模约为 1 亿。 (总共 60 个 DAO 处理 60 亿美元)

Chainalysis 跟踪的 85% 的 DAO ,都将其资金存放在单一资产中。对于处理稳定币的 DAO 来说,USDC 比 DAI 更受欢迎

1 万美元以下的交易占 NFT 交易频率的~90% 以上。在过去的一个季度里,NFT 的活跃买家和卖家约有 75 万。